As propostas de Reforma Tributária propõem alterações na arrecadação de impostos para modernizar, desburocratizar, simplificar e trazer segurança jurídica ao sistema tributário e contribuintes brasileiros.

O tema Reforma Tributária está tendo diversas idas e vindas ao longo desta legislatura. Você está acompanhando os debates?

A Equalitas Jr. abordou neste artigo os principais pontos discutidos sobre o tema e como anda a velocidade de tramitação das proposições que alteram questões tributárias. Confira a análise e perspectivas abaixo:

O atual sistema tributário brasileiro

Para garantir que o recolhimento de tributos financie os serviços e ações do Estado, o sistema tributário de um país deve ser estruturado com eficiência. Dentre as características de um sistema tributário, podemos mencionar a capacidade de sustentar a competitividade entre as empresas, auxiliar o cenário empreendedor, garantir programas sociais, educação e saúde, bem como manter o funcionamento da máquina pública. O cenário ideal é que os contribuintes, sejam eles pessoas físicas ou empresas, consigam pagar todos os tributos de forma simples e rápida e estejam cientes de todo o processo tributário e distribuição das arrecadações.

O atual sistema tributário brasileiro é considerado por muitos como um sistema complexo, burocrático e ultrapassado. Segundo o grupo Doing Business do Banco Mundial (Doing Business, 2018), em nenhum país do mundo as empresas perdem tanto tempo com a burocracia tributária como no Brasil. Um empreendimento brasileiro gasta, em média, mais de 1.500 horas por ano em todo o processo, enquanto que no segundo pior país, Bolívia, o tempo gasto é de 1025 horas e no país líder, Suíça, é de 63 horas. Ou seja, fica nítida a complexidade do sistema tributário do nosso país.

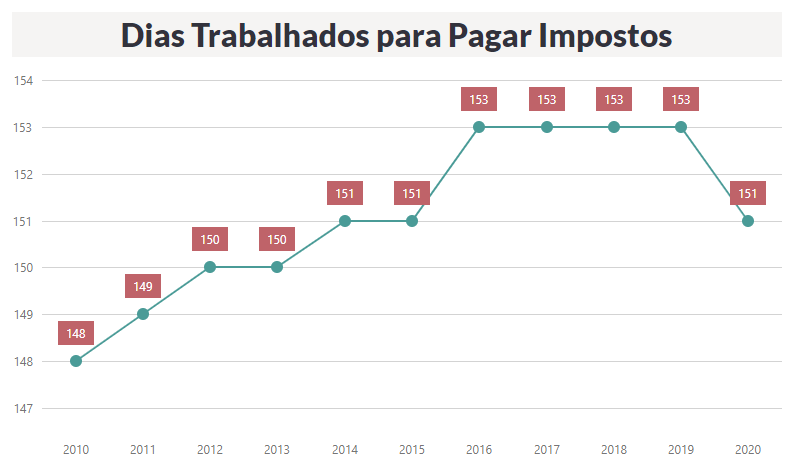

O Brasil é, também, um dos países com a maior carga tributária do mundo, chegando a representar 32,3% do PIB. De acordo com um levantamento realizado pelo Impostômetro (Brasil), no ano de 2020, o brasileiro trabalhou cerca de 151 dias somente para pagar imposto. A alta carga tributária impacta também os detentores de CNPJ, fato evidenciado na última pesquisa realizada pelo Banco Mundial que demonstra que as empresas brasileiras destinam, em média, 68,4% dos lucros para pagar impostos.

Outra característica do sistema de tributação nacional é o imposto regressivo, ou seja, a alíquota a ser paga pelo contribuinte é reduzida conforme ele tem um aumento da sua renda. Em estudo realizado pelo IPEA (Instituto de Pesquisa Econômica Aplicada), em 2009, constatou-se que famílias com renda total de até dois salários mínimos pagam, em média, o equivalente a 53,9% do seu rendimento em impostos. Já as famílias com renda maior que trinta salários mínimos pagam o equivalente a 29% dos seus rendimentos em impostos. Um dos motivos para essa disparidade é o peso indireto que a carga tributária tem sobre o consumo, ou seja, grande parte dos bens são carregados de vários tributos durante seu processo de fabricação, o que faz com que ricos e pobres paguem a mesma taxa.

O modelo tributário brasileiro atual foi instituído junto com a Constituição Federal de 1988. Desde então, já houve várias propostas de modificações, como a PEC 175/1995 enviada pelo governo de Fernando Henrique Cardoso, e as PECs 41/2003 e 233/2008 apresentadas durante o governo Lula, mas nenhuma delas obteve êxito. Após a última proposta apresentada para alterar o sistema tributário, o tema foi deixado de lado durante uma década.

Entretanto, desde o início do Governo Bolsonaro e diante do atual cenário político-econômico do país, a discussão ganhou força e foi listada entre as prioridades do Congresso. Com isso,em 2019 surgiram proposições na Câmara e no Senado que buscam simplificar e modernizar o sistema tributário brasileiro, para buscar melhorias na produtividade e no crescimento econômico do país. Atualmente, existem três propostas principais para a reforma tributária no Brasil e todas elas propõem alteração na maneira sob a qual são cobrados os impostos sobre o consumo de bens e/ou serviços.

PEC 45/2019

A primeira proposta foi a PEC 45/2019, apresentada em abril de 2019 pelo Deputado Federal Baleia Rossi (MDB/SP), e tem como principal finalidade criar o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo. O IBS seria uma versão do IVA - imposto existente em todos os países do Mercosul - que unificaria outros 5 tributos: PIS (Programa de Integração Social); COFINS (Contribuição para o Financiamento da Seguridade Social); IPI (Imposto sobre Produtos Industrializados); ICMS (Imposto sobre Circulação de Mercadorias) e ISS (Imposto Sobre Serviços). Já o Imposto Seletivo seria um tributo de finalidade extrafiscal, cobrado sobre alguns bens e serviços (não listados pela proposta) com o objetivo de desestimular o consumo.

A sua implementação se daria a partir de uma transição entre o modelo atual e o novo e busca, principalmente, retirar a tributação dos ambientes que produzem e mantê-la no destinatário final, evitando, assim, impostos sobre impostos. Isso porque, atualmente, impostos como o PIS e o COFINS são cobrados em cada etapa de produção, que acabam se acumulando e aumentando o preço para o consumidor final. Além disso, a PEC 45 transformaria o número de 5.700 legislações que regulam os tributos sobre bens e serviços hoje em dia para apenas uma, otimizando parte do sistema.

PEC 110/2019

A segunda proposta foi a PEC 110/2019, apresentada pelo Presidente do Senado, Davi Alcolumbre, em julho de 2019. Essa proposta segue a mesma ideia da primeira PEC em criar o IBS e o Imposto Seletivo, porém acrescentando ou alterando algumas determinações. No caso da IBS, esse novo imposto seria expandido, englobando mais 4 tributos além dos 5 já citados. São eles: IOF (Imposto sobre Operações Financeiras); Programa de Formação do Patrimônio do Servidor Público (Pasep); salário-educação e Cide-combustíveis (Contribuição de intervenção no domínio econômico incidente sobre as operações realizadas com combustíveis).

Já no caso do Imposto Seletivo, a PEC 110 o define como um imposto de finalidade arrecadatória e já determina os bens e serviços a serem taxados, como por exemplo: operações com petróleo e seus derivados; combustíveis e lubrificantes de qualquer origem; gás natural; cigarro; bebidas alcoólicas; dentre outros.

COMISSÃO MISTA E TRAMITAÇÃO DA REFORMA TRIBUTÁRIA

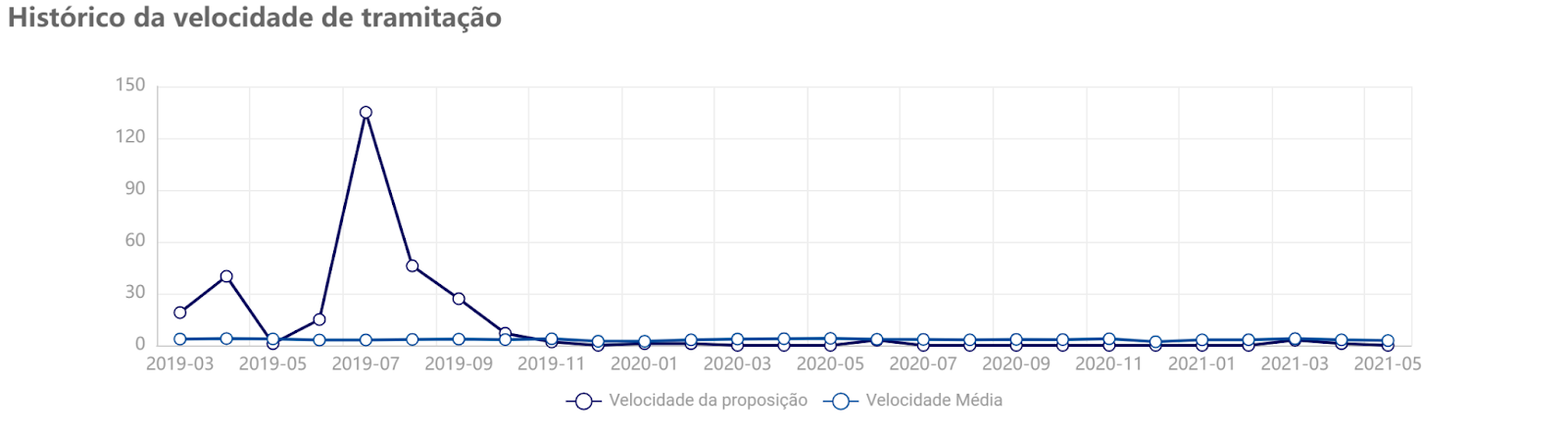

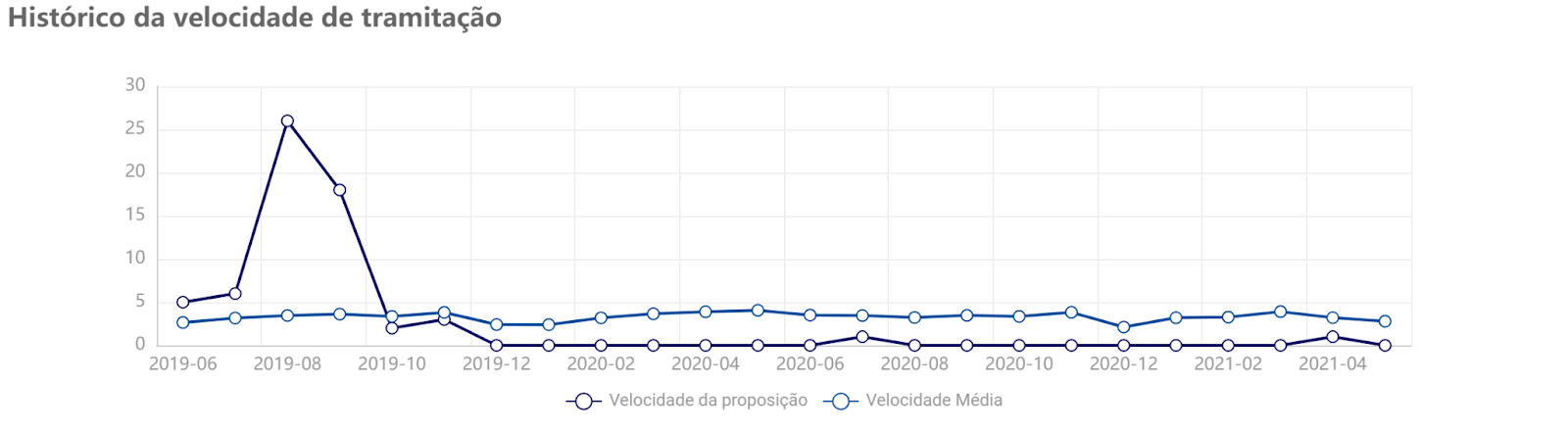

Todos os documentos desenvolvidos pelos políticos acerca das propostas aqui discutidas, assim como suas tramitações e autores, podem ser encontrados e acompanhados pela Sigalei. Observando pela plataforma, as PECs 45 e 110 de 2019 obtiveram, respectivamente, 219 e 159 emendas ao longo do tempo. Além disso, podemos,também, acompanhar a temperatura e velocidade de tramitação da proposta ao longo dos meses.

No caso das duas PECs, percebemos que ambas foram travadas nos meses de novembro e dezembro de 2019.

Velocidade de Tramitação da PEC 45/2019:

Velocidade de Tramitação da PEC 110/2019:

Essa queda na velocidade de tramitação das PECs se deu a partir da criação da Comissão Mista da Reforma Tributária que tem como o objetivo discutir e buscar a unificação das duas propostas do Congresso Nacional. A Câmara dos Deputados e o Senado Federal instalaram a comissão em fevereiro de 2020, que foi formada por 25 deputados e 25 senadores. Após mais de 1 ano, a comissão encerrou suas atividades e o deputado Aguinaldo Ribeiro apresentou, em 12 de maio de 2021, o relatório final da comissão que foi enviada aos presidentes das duas casas.

PL 3887/2020

A última proposta da Reforma Tributária (PL 3887/2020) foi encabeçada pelo Ministro da Economia, Paulo Guedes, em julho de 2020. O projeto cria a Contribuição sobre Bens e Serviços (CBS), que seria a unificação dos tributos COFINS e PIS. Esse imposto teria alíquota de 12%.

Ela será levada ao Plenário e, por ser um projeto de lei, sua aprovação depende de uma maioria simples. Em reportagem da Agência Câmara Notícias, Arthur Lira, presidente da Câmara dos Deputados, explica que, “a CBS deve vir para o Plenário para fazermos as discussões. Vamos fazer algumas audiências. Não será um trâmite de uma proposta de emenda à Constituição (PEC), mas vamos ter audiências para que as pessoas possam discutir e readequar o texto com a política, os empresários e a sociedade”.

AFINAL, QUAL O ANDAMENTO DA REFORMA TRIBUTÁRIA NO BRASIL?

A urgência por uma reforma nunca foi tão grande quanto a enfrentada atualmente. O texto oriundo da comissão mista da reforma tributária ficou sem espaço para discussão, já que Arthur Lira extinguiu a comissão que daria seguimento a sua tramitação. Apesar do texto do colegiado ainda poder ser utilizado pelo Senado, o desacordo político enfraqueceu as PECs e a complexidade em relação aos trâmites, como podemos observar nos históricos de velocidade na plataforma do Sigalei, vem fazendo com que Governo tenha prioridade em modificações infraconstitucionais.

Já a PL apresentada pelo Poder Executivo vem sofrendo diversas críticas sobre a alíquota fixa de 12%. Recentemente o Ministro Paulo Guedes sinalizou uma possível mudança, em que a taxa continuaria a mesma para a indústria, mas passaria para 8% no caso dos serviços e do comércio. Porém, a alternativa também não foi bem aceita.

Portanto, mesmo que o país anseie por uma melhora na eficiência de seu sistema tributário, a situação ainda envolve muitas incertezas acerca do direcionamento político das PECs e mudanças infraconstitucionais podem não solucionar o problema de fato. Mesmo que seja aceita alguma proposta por mudança ainda em 2021, existe um ceticismo muito grande sobre a profundidade dessa alteração.

______________________________________________________________________________________________________________

Referências:

https://www.gov.br/economia/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria

https://www.camara.leg.br/internet/agencia/infograficos-html5/ReformaTributaria/index.html

https://educacao.ibpt.com.br/sistema-tributario-nacional-brasileiro/

https://www.camara.leg.br/internet/agencia/infograficos-html5/ReformaTributaria2020/index.html

http://www.portaldaindustria.com.br/industria-de-a-z/reforma-tributaria/

https://www.gov.br/economia/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria

https://www2.senado.leg.br/bdsf/bitstream/handle/id/562755/NT38.pdf

https://economia.ig.com.br/2021-06-08/reforma-tributaria-imposto.html

https://dootax.com.br/reforma-tributaria-iva-mundo/

https://sigaofisco.com.br/reforma-tributaria-pl-no-3887-2020-que-cria-a-cbs-perde-urgencia/

______________________________________________________________________________________________________________

Esse artigo foi escrito em parceira com a Equalitas UFMG Jr, Consultoria Júnior do curso de Gestão Pública da Universidade Federal de Minas Gerais. Saiba mais sobre a Equalitas clicando aqui

______________________________________________________________________________________________________________

Inteligência Sigalei

A Sigalei transforma dados em conhecimento político para relações governamentais. Fale com nossos especialistas e saiba mais como automatizar o monitoramento de projetos de lei, Diário Oficial da União e Gestão de Stakeholders para sua organização. Clique aqui e agende uma demonstração