Reforma Tributária: o que pode vir por aí

O sistema tributário brasileiro é um dos mais complexos do mundo. O assunto fica ainda mais complicado quando falamos sobre tributação ao consumo, que é o principal foco das reformas tributárias que estão sendo discutidas neste momento.

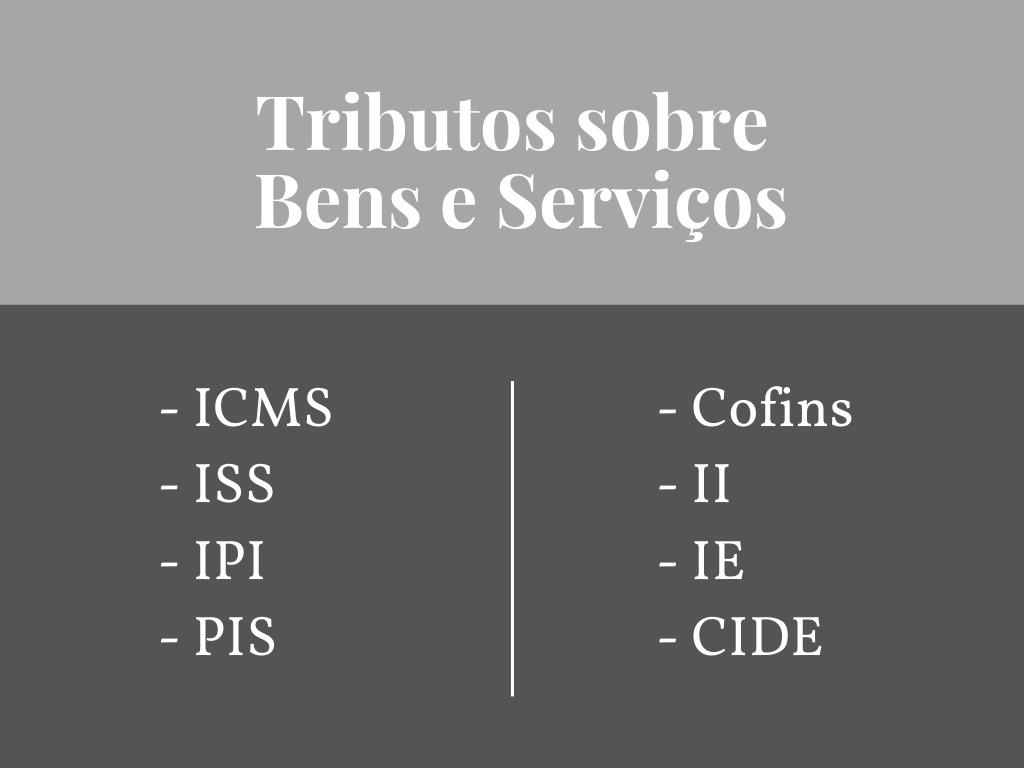

Para entender melhor essas reformas, primeiro precisamos entender como funciona esse sistema aqui no Brasil. Uma característica do Brasil que se reflete ao sistema tributário é que nós temos um sistema de governo federalista, que divide “responsabilidades e direitos” diferentes aos 3 níveis governamentais do Brasil: a União; os estados; e os municípios. Isso significa que não é só o Governo Federal que pode cobrar e legislar sobre impostos, mas que os estados e municípios também podem e devem mudar as regras sobre certos impostos! Ou seja, são 27 estados e 5570 municípios produzindo regras tributárias. Os estados, por exemplo, podem legislar e cobrar o ICMS (Imposto sobre Circulação de Mercadorias e Serviços), enquanto os municípios têm o ISS (Imposto sobre Serviços de Qualquer Natureza). Os demais impostos ficam para a União, totalizando 8 impostos só sobre bens e serviços (ou seja, sobre o consumo).

Para complicar ainda mais a história, diversos desses impostos têm alíquotas diferentes para cada tipo de produto ou transação, tendo tabelas para indicar quais tipos de produtos pagam quanto de imposto. Outra diferenciação de taxas acontece no imposto ICMS, em que cada estado pode estipular a sua própria alíquota. Essa diferença de taxas entre os estados é o que gera a chamada “Guerra Fiscal”.

Só que tantas regras e exceções tornam o sistema extremamente difícil e custoso de se entender. Segundo o Banco Mundial, o Brasil é o 184° de 190 países no ranking de pagamento de tributos (analisando diversos índices em conjunto), sendo o país que mais se gasta tempo para se pagar impostos (atualmente em média uma empresa gasta mais de 1500 horas por ano). Ou seja, não é custoso apenas o imposto que se paga, mas também toda a burocracia e dificuldade envolvida no ato de pagar imposto.

Há muita concordância sobre os problemas do sistema atual e que se deve haver alguma reforma, mas ainda não existe consenso sobre qual seria a melhor reforma. Até o momento foram apresentadas 3 principais reformas que tramitam no congresso nacional, cada uma vindo de um lugar diferente.

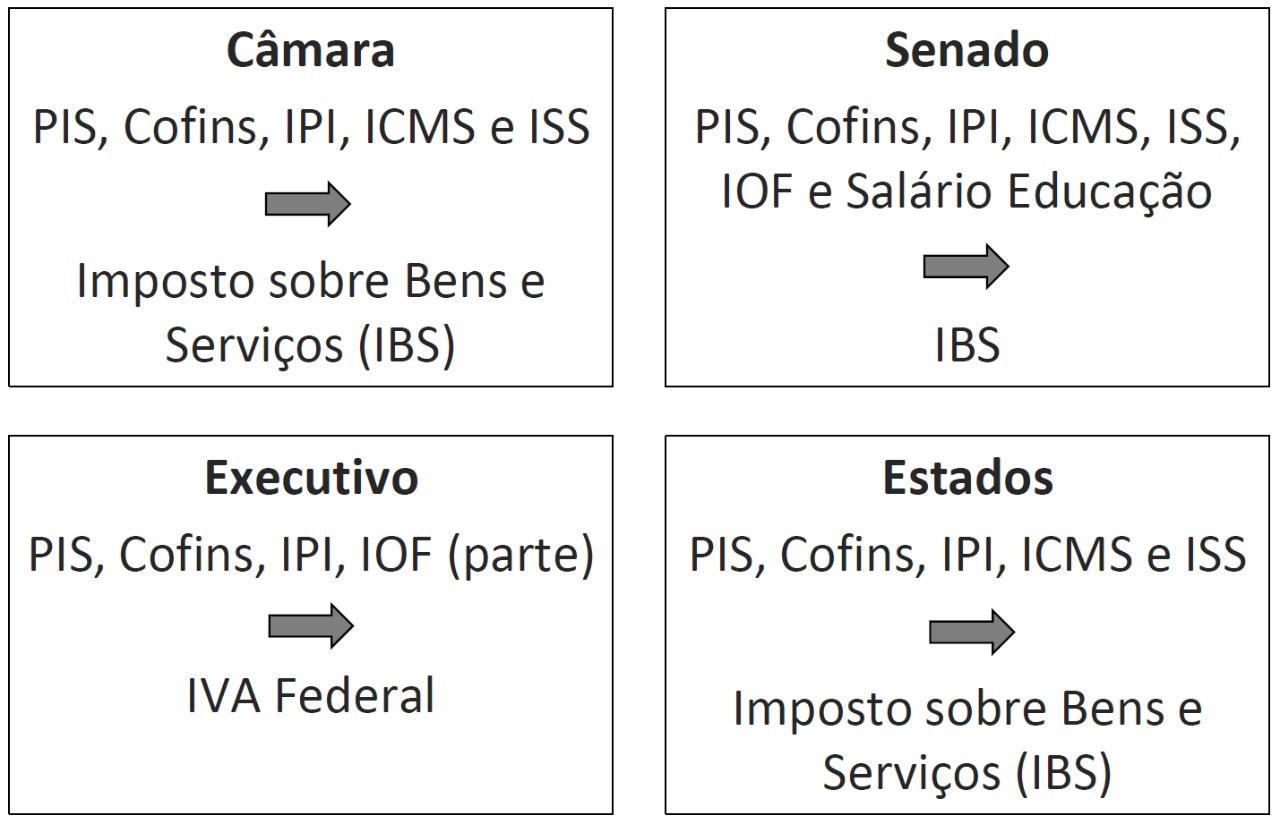

A primeira foi elaborada pela CCiF(Centro de Cidadania Fiscal) e apresentada pela própria Câmara dos Deputados. Essa reforma é a mais ambiciosa propondo um imposto unificado (IVA), anunciado com o nome de Imposto sobre bens e serviços (IBS), que atingiria os âmbitos federais, estaduais e municipais. O IBS unificará o ICMS, IPI, ISS, PIS e Cofins. Nessa proposta o IVA, seria composto por três alíquotas, onde cada nível de governo decidirá sua parte.

A segunda, e mais tardia, foi apresentada há pouco tempo pelo poder executivo e também inclui um imposto unificado (IVA), que seria chamado de Contribuição sobre Bens e Serviços (CBS). O novo CBS englobaria os impostos federais IOF, PASEP, PIS e Cofins, contudo esse imposto não englobaria o ISS e ICMS, deixando o CBS de competência somente federal. Finalmente, seria criado um novo imposto sobre transações financeiras para ajudar no período de transição (CPMF).

Por fim foi apresentada uma reforma no senado, que também apresenta o IVA, mas ele seria subdividido entre os âmbitos nacional e estadual, enquanto os impostos IOF, ICMS, IPI, Cofins e ISS seriam extintos. Para compensar a arrecadação municipal, as tributações sobre patrimônio passariam para a competência dos municípios. Também haverá isenção para bens exportados, medicamentos , alimentos e ativos fixos (equipamentos empresariais).

O que é a CPMF?

A CPMF um dos pontos mais polêmicos da reforma apresentada pelo governo. Seria um imposto que taxaria transações financeiras em geral, como transferências bancárias e pagamentos. A CPMF serviria principalmente para equilibrar as contas da união, que sofreriam com a união dos impostos federais. Contudo, a proposta sofre algumas críticas:

- A CPMF cria incentivo a delegar contas ao invés de pagá-las, gerando uma ineficiência clara no imposto.

- Ademais, da experiência internacional, observa-se as alíquotas de impostos parecidos com a CPMF foram fortemente reduzidas, ou eliminadas, com o passar do tempo. Atualmente subsistem no Brasil (0,38%), na Argentina (1%) e na Colômbia (0,4%). No caso da Argentina, o valor pago nesse imposto pode ser compensado no pagamento de outro tributo.

- A CPMF também apresenta mais dois problemas cruciais, o primeiro sendo que assim como o imposto sobre consumo é regressivo, isto é, os pobres pagam mais do que os ricos.

- A taxa de juros tende a subir consideravelmente com esse imposto, aumentando o déficit público e inibindo investimentos públicos e privados, dentre outros grandes problemas.

O que é o IVA?

O Imposto sobre o valor agregado (IVA) Com certeza, a maior novidade que todas as reformas têm em comum, em certo grau. De forma geral, o IVA é um imposto que incide sobre bens e serviços com uma alíquota única, ou seja, todos os bens de consumo teriam uma única taxa, algo bem diferente do que ocorre hoje, com cada produto tendo uma alíquota específica. Os impostos sobre serviços já possuem uma unificação maior, mas agora seriam também balanceados unificadamente junto com os bens, algo também inédito do Brasil. Outra característica importante do IVA é a sua incidência somente no final da cadeia de produção, ou seja, em um processo produtivo a compra e venda de bens para a produção não é tributada, oferecendo um regime de crédito.

Uma das maiores fontes de discordância entre as reformas são quais impostos farão parte do IVA. Idealmente, o IVA englobaria todos os impostos sobre bens e serviços do país, contudo a reforma apresentada pelo executivo não unifica o ISS e o ICMS, que são impostos estaduais e municipais. Presumidamente essa decisão foi tomada de forma a facilitar a aprovação da reforma e evitar conflitos com estados e municípios que perderiam grande autonomia com essa mudança.

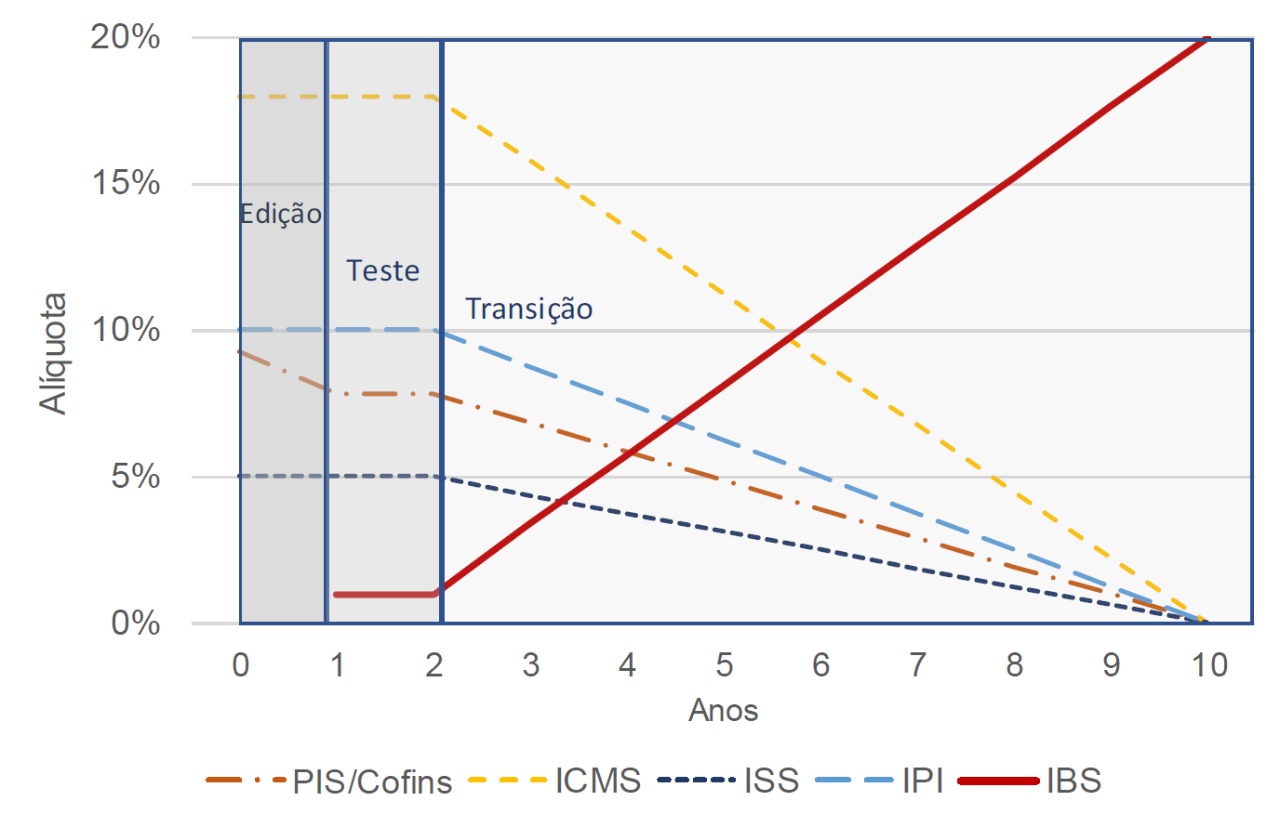

Algo que também está sendo discutido é o tempo de implementação do novo imposto. Idealmente o IVA seria implementado em um período dentre 5 a 10 anos (dependendo da reforma), com sua alíquota aumentando gradualmente enquanto a dos outros impostos diminuem.

Para uma leitura mais aprofundada:

https://ccif.com.br/wp-content/uploads/2020/06/Compara_reforma_1908.pdf